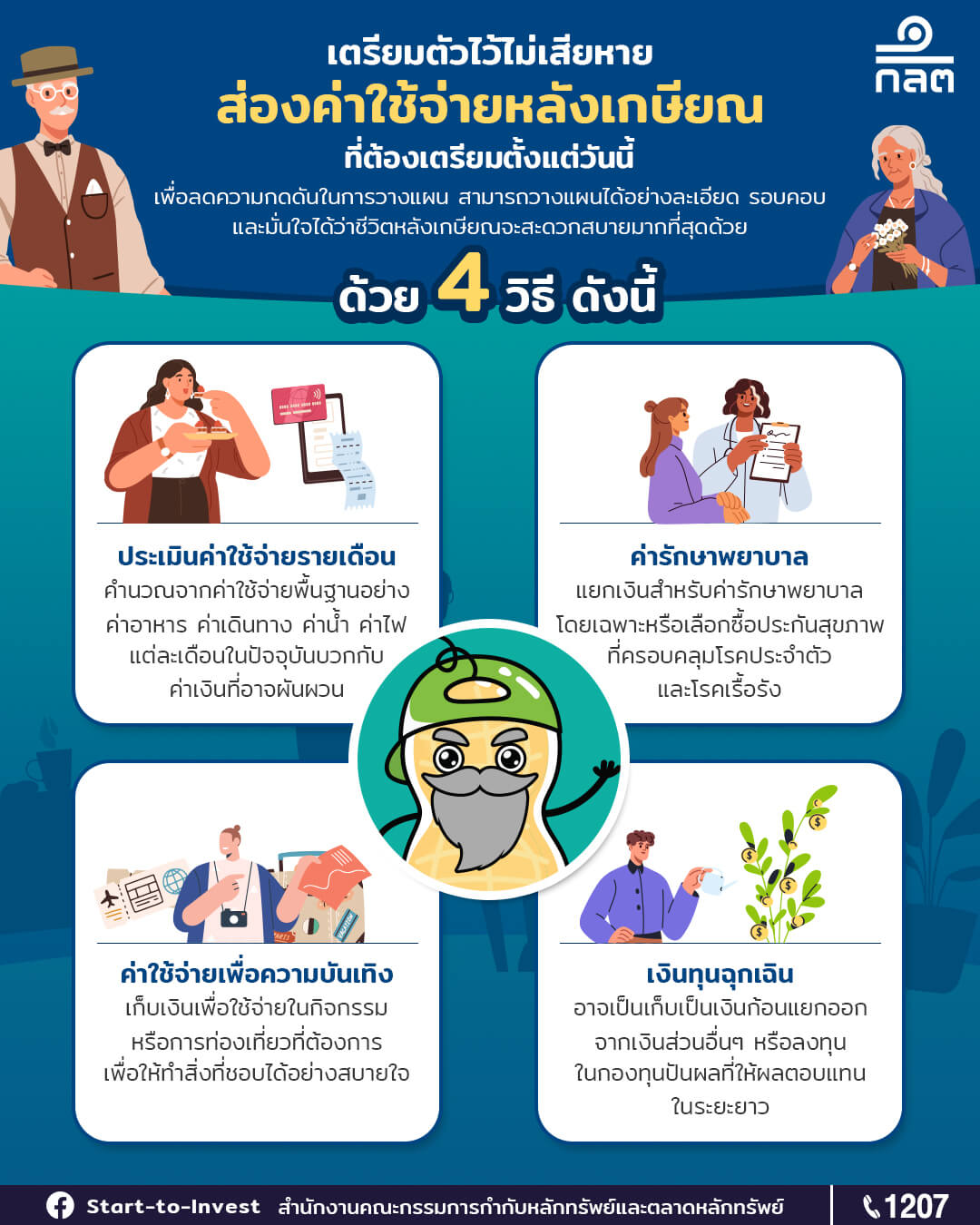

ค่าใช้จ่ายหลังเกษียณเป็นอีกหนึ่งแผนการเงินสำคัญที่ต้องเตรียมไว้ตั้งแต่เนิ่นๆ เพื่อให้การวางแผนเป็นไปอย่างมีประสิทธิภาพ เราควรประเมินค่าใช้จ่ายพื้นฐานเพื่อให้สำรองเงินไว้ได้อย่างแม่นยำมากที่สุด ด้วย 4 วิธี ดังนี้

📅 ประเมินค่าใช้จ่ายรายเดือน

การวางแผนประเมินค่าใช้จ่ายรายเดือนอาจคำนวณจากค่าใช้จ่ายพื้นฐานแต่ละเดือนในปัจจุบันบวกกับค่าเงินที่อาจผันผวน เช่น ปัจจุบันมีค่าใช้จ่ายรายเดือนอยู่ที่ประมาณ 25,000 บาท หลังเกษียณค่าใช้จ่ายอาจลดลง 20-30% เราจึงควรเก็บเงินเพื่อค่าสาธารณูปโภคในแต่ละเดือนอยู่ที่ 25,000 x 0.7 = 17,500 บาท x 12 เดือน x จำนวนปีที่คาดไว้คร่าวๆ เป็นต้น

🩺 ค่ารักษาพยาบาลก็ต้องใส่ใจ

แยกเงินสำหรับค่ารักษาพยาบาลโดยเฉพาะ 1 ก้อน หรือเลือกซื้อประกันสุขภาพที่ครอบคลุมโรคประจำตัวและโรคเรื้อรัง เพื่อให้มีกองทุนสำหรับค่ารักษาพยาบาลสำรองไว้แบบไม่ขาดมือ ยิ่งซื้อประกันช้า เบี้ยประกันยิ่งแพงนะ รีบเลย!

🎉 ขาดไม่ได้คือค่าใช้จ่ายเพื่อความบันเทิง

ไม่ว่าจะกิจกรรมแบบไหนก็ต้องใช้เงินด้วยกันทั้งนั้น เราจึงควรเก็บเงินโดยคำนวนจากค่าใช้จ่ายในปัจจุบันเป็นหลักก่อนก็ได้นะ ชีวิตหลังวัยเกษียณจะได้มีสีสัน ทำสิ่งที่ชอบได้อย่างสบายใจ

💥 สุดท้ายคือเงินทุนฉุกเฉิน

เราควรสำรองเงินเย็นไว้สำหรับค่าใช้จ่ายที่ไม่คาดฝัน โดยอาจเป็นเก็บเป็นเงินก้อนแยกออกจากเงินส่วนอื่นๆ หรือลงทุนในกองทุนปันผลที่ให้ผลตอบแทนในระยะยาว

ประมาณการค่าใช้จ่ายตั้งแต่วัยทำงานก็ช่วยให้มีชีวิตหลังเกษียณดีๆ ตามที่ใจต้องการแล้ว ยิ่งผลัดวัน การวางแผนก็ยิ่งกระชั้นชิดมากขึ้นและมีทางเลือกน้อยลง มาวางแผนการเงินหลังเกษียณตั้งแต่วันนี้ไปด้วยกัน!

#กลต #HowToลงทุน #การเงิน #การลงทุน #ผู้ลงทุนหน้าใหม่ #ค่าใช้จ่ายหลังเกษียณ #เกษียณอายุ #การลงทุน #วางแผนการเงิน